.png)

Vấn đề nan giải

Vấn đề nan giải

Theo thống kê, giai đoạn 2007 – 2011, trên thị trường bảo hiểm phi nhân thọ, tổng số vụ trục lợi bảo hiểm là 3.973 vụ với tổng số tiền trục lợi là 149,9 tỷ đồng; Trục lợi bảo hiểm tập trung nhiều vào nghiệp vụ bảo hiểm xe cơ giới, bảo hiểm sức khoẻ và tai nạn con người.

Kết quả 6 tháng đầu năm 2013, tổng doanh thu phí bảo hiểm phi nhân thọ đạt 12.211 tỉ đồng, tăng trưởng 6,07% so với cùng kỳ năm 2012; bồi thường bảo hiểm gốc toàn thị trường 5.084 tỷ đồng, dự phòng bồi thường 2.865 tỉ đồng, tỉ lệ bồi thường 65%. Với tiền bồi thường hợp đồng hàng năm lên tới hàng ngàn tỉ đồng thì chỉ với tỉ lệ nhỏ hành vi trục lợi bảo hiểm cũng đã gây tổn thất số tiền không ít.

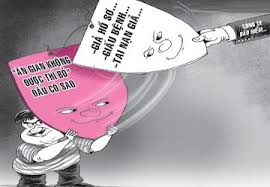

Hình thức trục lợi bảo hiểm ngày càng tinh vi có thể xảy ra tại bất cứ công đoạn nào trong chu trình bảo hiểm, từ khai thác, giao kết hợp đồng, giám định, khiếu nại bồi thường và giải quyết bồi thường và do nhiều đối tượng khác nhau thực hiện đã gây khó khăn cho các doanh nghiệp bảo hiểm. Hiệp hội Bảo hiểm Việt Nam ghi nhận, tỉ lệ hồ sơ nghi vấn trục lợi bảo hiểm phi nhân thọ khoảng 10% tăng đáng kể so với cùng kỳ. Do không đủ thời gian và nguồn lực để điều tra, thẩm tra kỹ càng, các doanh nghiệp chỉ phát hiện được bằng chứng 50% hồ sơ trong số đó, còn 50% các doanh nghiệp buộc phải thanh toán.

Đáng chú ý, nước ta chưa có một văn bản pháp luật nào quy định rõ khái niệm về trục lợi bảo hiểm, các hành vi được coi là trục lợi bảo hiểm; nghĩa vụ của các đối tượng có liên quan trong quá trình thực hiện bảo hiểm nhằm phòng chống trục lợi bảo hiểm; các quy định các chế tài đối với các hành vi trục lợi bảo hiểm theo các mức độ xử phạt vi phạm hành chính...; quy định tiêu chuẩn ngành nghề đối với cán bộ giám định bồi thường bảo hiểm… Kẽ hở trong Luật kinh doanh bảo hiểm cũng như chưa có hành lang pháp lý đầy đủ đã tạo điều kiện cho trục lợi bảo hiểm phát triển. Yếu tố quan trọng nhất là thời gian, theo quy định của Luật kinh doanh bảo hiểm khi nhận được đầy đủ hồ sơ, chứng từ thì trong vòng 15 ngày phải giải quyết bồi thường, nếu từ chối bồi thường phải có văn bản và nêu rõ lý do. Bên cạnh đó, các doanh nghiệp bảo hiểm hiện nay chống trục lợi chỉ như hình thức tự vệ, chưa có hệ thống, bộ máy cũng như con người chuyên nghiệp, đặc biệt chưa có sự liên kết giữa các doanh nghiệp.

Biện pháp ở đâu?

Đã có không ít các cuộc hội thảo, họp bàn về trục lợi bảo hiểm nhằm đánh giá hành vi, dấu hiệu trục lợi để đưa ra các ý kiến, đề xuất phòng chống và các kiến nghị với pháp luật hiện hành. Đấu tranh chống trục lợi bảo hiểm không chỉ là trách nhiệm của riêng ngành bảo hiểm, mà là trách nhiệm chung của toàn xã hội; đòi hỏi có sự tham gia, ủng hộ tích cực của các cơ quan công quyền và mỗi người dân. Do vậy, để ngăn chặn, kiểm soát tình trạng trục lợi bảo hiểm, cần thiết phải thực hiện đồng bộ các giải pháp.

Năm 2013, Cục Quản lý và giám sát bảo hiểm đang dần hoàn tất việc triển khai thực hiện cơ sở dữ liệu về bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới để áp dụng thống nhất trong toàn ngành. Đề án xây dựng cơ sở dữ liệu bảo hiểm bắt buộc trách nhiệm dân sự chủ xe cơ giới bắt đầu khởi động từ đầu năm 2012, tới nay, đã qua giai đoạn kiểm thử và đào tạo cho các DN trong ngành và dự kiến bàn giao vào thời gian sắp tới. Đây sẽ là khởi đầu trong công cuộc phòng chống hành vi trục lợi bảo hiểm.

Với các cơ quan quản lý nhà nước về kinh doanh bảo hiểm, bên cạnh việc tập trung công tác quản lý nội bộ ngành, cũng cần tăng cường công tác phối hợp với các bộ, ngành liên quan (Bộ Công an, Bộ Y tế…), tạo cơ sở pháp lý cho DN bảo hiểm tiếp cận, phối hợp trong việc giải quyết bồi thường bảo hiểm, chống trục lợi bảo hiểm.

Hiệp hội bảo hiểm Việt Nam cần tăng cường phối hợp với các phương tiện thông tin đại chúng để từ đẩy mạnh công tác tuyên truyền, giáo dục về bảo hiểm trong cộng đồng, giúp các cơ quan chức năng tạo dư luận ủng hộ việc đấu tranh với những hành vi gian lận, trục lợi bảo hiểm, bởi không chỉ doanh nghiệp bảo hiểm mà cả người tham gia đều là nạn nhân.

Đối với các cơ quan nhà nước khác có liên quan như Bộ Tư pháp, Bộ Công an cần nghiên cứu, xem xét, bổ sung, chi tiết hóa các hành vi trục lợi bảo hiểm trong các văn bản pháp luật liên quan để nâng cao tính răn đe trong việc thực thi pháp luật, cần có quy định luật pháp với chế tài mạnh mẽ hơn; phối hợp với cơ quan quản lý nhà nước về bảo hiểm và các DN bảo hiểm trong việc triển khai thực hiện pháp luật kinh doanh bảo hiểm và giải quyết quyền lợi bảo hiểm cho người tham gia bảo hiểm.

Đặc biệt, vai trò của từng doanh nghiệp bảo hiểm là rất quan trọng. Chỉ có một hệ thống quản trị tốt, chế tài nghiêm khắc đối với các hành vi vi phạm, DN mới có thể hạn chế vấn nạn trục lợi bảo hiểm ngay tại chính đơn vị mình. Các DNBH phải có biện pháp ngăn ngừa ngay từ khâu khai thác như phải đánh giá phân biệt được những khách hàng nào hay xảy ra rủi ro, tiềm ẩn những rủi ro như thế nào để có cảnh báo giữa các doanh nghiệp bảo hiểm với nhau; giám định, đánh giá chất lượng tài sản không hư hỏng mới chấp nhận bảo hiểm. Khi có dấu hiệu gian lận trục lợi bảo hiểm cần phối hợp chặt chẽ với cơ quan chức năng, cụ thể là cơ quan công an để vào cuộc điều tra kịp thời.

Có thể nói, trục lợi bảo hiểm là một căn bệnh mãn tính, khó để điều trị nhưng không phải là không thể phòng chống và hạn chế. Muốn giảm thiểu thấp nhất sự trục lợi sẽ là bất khả thi nếu chỉ ngồi một chỗ trông đợi vào ý thức của người mua bảo hiểm hay sự nỗ lực ứng phó của bên bị trục lợi – các DNBH. Mà trên tất cả, rất cần sự phối hợp chặt chẽ giữa các cơ quan quản lý trong việc thực hiện đồng bộ các nhóm giải pháp.

(Tổng hợp)