.png)

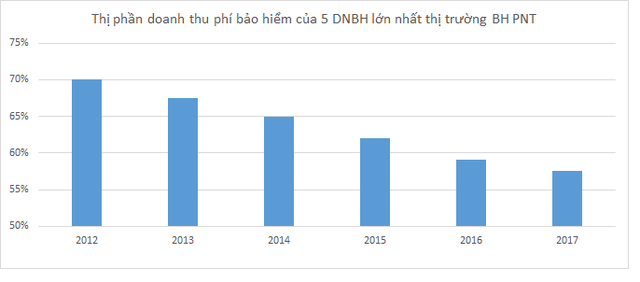

Thị phần của Top 5 DNBH lớn nhất thị trường bảo hiểm phi nhân thọ đã giảm từ mức trên 70% xuống chỉ còn khoảng 60% trong 5 năm qua.

Các "ông lớn" bị chiếm mất thị phần

Bảo hiểm phi nhân thọ (BH PNT) là ngành dịch vụ tài chính gắn liền với sự tăng trưởng của nền kinh tế và hoạt động giao thông vận tải, thương mại. Giai đoạn 2007-2011, Việt Nam hội nhập và phát triển kinh tế mạnh mẽ giúp ngành BH PNT đạt tốc độ tăng trưởng cao lên tới 26%/năm.

Tuy nhiên, trong giai đoạn suy thoái 2012-2013, tốc độ tăng trưởng của ngành giảm chỉ còn 9%/năm, nhiều doanh nghiệp gặp khó khăn, phát triển chậm. Từ năm 2014 đến nay, tăng trưởng doanh thu trên thị trường này đã dần phục hồi song chưa thể bứt phá mạnh mẽ. Theo Cục Quản lý giám sát bảo hiểm, giai đoạn 2011-2016, tăng trưởng trung bình của ngành là 12%/năm.

Áp lực cạnh tranh, khó khăn từ thị trường, nhiều doanh nghiệp dẫn đầu ngành đã để mất thị phần vào tay các doanh nghiệp nhỏ. Từ năm 2012 đến nay, thị phần của Top 5 ngành BH PNT đã giảm dần từ mức 70% về khoảng 60% (năm 2017). Top 5 này bao gồm: Bảo hiểm Bảo Việt, Bảo hiểm dầu khí PVI, Bảo hiểm Bưu điện PTI, Bảo hiểm Bảo Minh, Bảo hiểm PJICO. Nguyên nhân suy giảm thị phần đến từ áp lực cạnh tranh cũng như các doanh nghiệp lớn cẩn trọng hơn trong giai đoạn khó khăn. Ngoài ra, cuộc chạy đua trên mảng bán lẻ cũng ngày càng gay gắt, vừa là cơ hội song cũng là thách thức với tất cả 29 doanh nghiệp bảo hiểm tại Việt Nam.

Tổng hợp từ Báo cáo của Cục Quản lý Giám sát Bảo hiểm, Bộ Tài chính

Không chỉ thị phần đang dần mất đi trong 5 năm qua, tốc độ tăng trưởng của các DNBH lớn trong thời gian trở lại đây cũng đang phải ghen tị với nhiều doanh nghiệp nhóm dưới. Trong 2 tháng đầu năm 2018, doanh thu phí gốc của Bảo Việt tăng 34,46%; PVI tăng 13,89%; PTI tăng 16,41%, Bảo Minh tăng 5,14%; PJICO tăng 3,48%.

Tốc độ tăng ở Top 5 không đồng đều, duy Bảo Việt đang có tăng trưởng cao thì 4 doanh nghiệp còn lại khá chậm, Bảo Minh và PJICO thậm chí không trên 6%. Trong khi đó, nhiều doanh nghiệp bảo hiểm nhỏ có tốc độ trên 40%, điển hình như Bảo hiểm Sài Gòn – Hà Nội (BSH) tăng 49,57%; VNI tăng 47,52%, Samsung tăng 43,93%,...

Cạnh tranh ngày càng gay gắt, người e dè, kẻ tham vọng

Theo kế hoạch kinh doanh dự kiến năm 2018, các doanh nghiệp bảo hiểm có thị phần lớn như Bảo Minh, PTI, PJICO đưa ra mục tiêu tăng trưởng doanh thu trong khoảng 5 - 10%, trong đó 10% là mức cao nhất nếu thị trường có những yếu tố tích cực hơn so với dự báo. Như Bảo Minh đưa ra mục tiêu đạt tổng doanh thu 4.318 tỷ đồng, tăng 5,6%. Với PJICO, doanh nghiệp này đặt mục tiêu doanh thu năm nay tăng 8 - 10%.

Báo cáo trình ĐHĐCĐ về kế hoạch kinh doanh 2018 mới đây, PTI nhận định thị trường khó kỳ vọng có sự đột phá, với mức tăng trưởng được dự báo vẫn ở mức 10-13%. Riêng hãng bảo hiểm này đặt mục tiêu doanh thu từ kinh doanh bảo hiểm đạt 3.683 tỷ đồng, tăng 9,9% so với năm 2017.

Trong khi đó, đối với các doanh nghiệp bảo hiểm có thị phần nhỏ, chỉ tiêu tăng trưởng năm 2018 được đặt ra ở mức khả quan hơn so với mức phổ biến 8 - 12% của toàn thị trường. Chẳng hạn, BIC phấn đấu hoàn thành mục tiêu 2.100 tỷ đồng doanh thu phí bảo hiểm, tăng 16% so với năm 2017. Hay MIC đặt mục tiêu doanh thu đạt 2.500 tỷ đồng, tăng 20%, tỷ lệ bồi thường dưới 32%.

BSH đặt mục tiêu tổng doanh thu đạt 1.010 tỷ đồng, trong đó doanh thu phí bảo hiểm gốc đạt 866 tỷ đồng, tăng 43,9%. Nếu kế hoạch kinh doanh này đạt được, BSH sẽ nâng thị phần bảo hiểm gốc từ mức 0,43% năm 2017 lên 1,89% năm 2018. VNI phấn đấu tổng doanh thu đạt 1.000 tỷ đồng, tăng trưởng hơn 25%, trong đó doanh thu bảo hiểm phi hàng không tăng trưởng 34%, tỷ lệ bồi thường không vượt quá 34% mở rộng mạng lưới công ty thành viên thêm 5 đơn vị.

Cuộc cạnh tranh giành giật thị phần trên thị trường bảo hiểm phi nhân thọ vẫn chưa hết nóng mà còn gay gắt hơn bao giờ hết. Quy mô ngành bảo hiểm trong tổng thể nền kinh tế ở Việt Nam hiện còn thấp so với các nước khu vực Đông Nam Á, thể hiện qua chỉ số tỷ lệ thâm nhập (doanh thu phí/GDP) thấp hơn đáng kể so với các nước trong khu vực (dưới 2%). Dư địa để tăng trưởng còn rất nhiều là cơ hội cho các doanh nghiệp khai thác.

Để chia nhau miếng bánh trong 40% còn lại cũng như cạnh tranh với các doanh nghiệp top trên, nhiều doanh nghiệp nhỏ đã đưa ra giải pháp mở rộng mạng lưới thông qua việc thành lập các đơn vị thành viên, mở rộng chi nhánh, hợp tác bán chéo sản phẩm...Ngoài ra, trong bối cảnh cách mạng công nghiệp 4.0 bùng nổ, xu hướng đẩy mạnh kênh bán hàng trực tuyến cũng đã được nhiều hãng áp dụng.

Theo báo cáo số liệu từ Cục Quản lý bảo hiểm, năm 2017, tổng doanh thu phí BH phi nhân thọ ước đạt 40.561 tỷ đồng, tăng 10,61% so với năm 2016. Năm 2018, dự kiến thị trường BHPNT sẽ đạt mục tiêu doanh thu 44.700 tỷ đồng, tăng 13%, trong đó các sản phẩm xe cơ giới, con người, sức khỏe, sản phẩm liên kết ngân hàng – bảo hiểm, bảo hiểm trách nhiệm…dự kiến tăng trưởng 25-30%.